Mercato immobiliare italiano post Covid-19: La voglia di acquistare casa non viene meno

Durante il lockdown l’Ufficio Studi del Gruppo Tecnocasa ha monitorato il mercato attraverso telefonate alla rete e mail di approfondimento sui trend di mercato. A due mesi dalla riapertura delle agenzie stiamo cercando di capire cosa è cambiato a livello di prezzi, compravendite e locazioni.

Inalterata la volontà degli Italiani

Neanche il Covid è riuscito a scalfire la volontà degli italiani di acquistare casa, volontà rinnovata durante e post lockdown e venuta meno solo con l’arrivo della cassa integrazione e con l’incertezza del mantenimento del posto di lavoro. E’ un aspetto importante questo i cui effetti molto probabilmente saranno più evidenti nella seconda parte del 2020, quando si vedrà l’efficacia delle misure messe in atto a sostegno dell’economia. Ci aspettiamo anche un andamento economico differente nei diversi territori e, laddove si dovessero manifestare fragilità territoriali, il trend del mercato immobiliare potrebbe risentirne in termini di una maggiore difficoltà di accesso al credito.

Dati sulle compravendite

I dati sulle compravendite dei primi tre mesi del 2020 registrate dall’Agenzia delle Entrate hanno evidenziato un calo delle transazioni del 15,5%, una contrazione che, quasi certamente, ci porteremo fino alla fine dell’anno, che potrebbe chiudersi con circa 100 mila compravendite in meno rispetto al 2019.

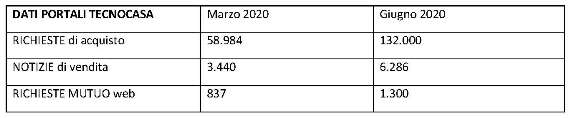

Dinamismo sul sospeso ma anche sul nuovo

Tuttavia abbiamo riscontrato che “c’è movimento”, dinamismo non solo dovuto a ciò che era rimasto in sospeso causa Covid e poi ultimato alla riapertura, ma una ricerca della casa ancora viva, come dimostrano anche i dati record registrati dal nostro portale.

Abbiamo visto come durante la pandemia c’è stata un’impennata di richieste di case con spazi esterni, dettati da un’apnea d’aria troppo lunga dovuta al confinamento domestico che ha fatto, però, riscoprire agli italiani l’importanza della casa a cui adesso si accorda maggiore attenzione rispetto al passato. Il punto cruciale sarà l’accesso al credito per potersi permettere queste abitazioni. Il mercato dei mutui decisamente favorevole consente di tentare l’acquisto migliorativo, ma bisognerà fare i conti con l’atteggiamento degli istituti di credito che pur propensi ad erogare si muoveranno con maggiore prudenza.

Dopo il lockdown rierca della prima casa

Dopo il lockdown si stanno muovendo prevalentemente persone alla ricerca della prima casa o della soluzione migliorativa e si evidenzia una contrazione degli acquisti per investimento. Gli investitori, infatti, soprattutto nelle metropoli e se indirizzati verso gli affitti brevi, si sono fermati. Si stanno però attivando piccoli risparmiatori che considerano il mattone ancora una valida modalità di impiego del capitale, meno volatile di altre forme di investimento e, soprattutto, in grado di essere un vero bene rifugio. E questo è un importante segnale di fiducia nel settore.

Sui prezzi rigidità dei proprietari

Dai primi sondaggi sulla rete lato prezzi si evidenzia una certa rigidità da parte dei proprietari a ribassarli tranne nei casi in cui si ha necessità ed urgenza di vendere. Il sentiment della rete sembra orientata verso la stabilità delle quotazioni in alcune grandi città (tra queste Milano e Bologna che prima del lockdown erano in forte crescita) ed un probabile ribasso nelle città più piccole che ancora non erano uscite dalla crisi immobiliare ed i cui prezzi erano ancora in discesa.

Soffrono maggiormente i centri storici

Al momento sembrano soffrire maggiormente i centri storici delle metropoli che attiravano soprattutto gli investitori. Occorre precisare che si evidenziano aspettative diverse a seconda delle tipologie: potrebbero rivalutarsi gli immobili con spazi esterni soprattutto nelle zone che ne sono carenti e deprezzarsi le soluzioni con difetti. Ci potremo aspettare una tenuta dei valori per i quartieri che hanno una maggiore concentrazione di servizi e di negozi di vicinato così come di quelle zone periferiche e dell’hinterland in grado di offrire soluzioni indipendenti a prezzi più accessibili. Anche il segmento del prestigio sembra tenere. Una differenziazione dei prezzi, infine, sarà possibile in base a come reagirà l’economia locale con conseguente impatto sull’occupazione e sui redditi.

Segnali di ribasso sui canoni di locazione

Sembrerebbero esserci, invece, segnali di ribasso sui canoni di locazione in seguito all’incremento dell’offerta di immobili che, soprattutto nelle grandi città, sta calmierando la crescita degli stessi. Quest’ultima, dal secondo semestre del 2015, non si era mai arrestata a causa della diminuzione dell’offerta residenziale determinata dalla destinazione di molti immobili al segmento degli affitti brevi. Attualmente molti immobili con destinazione turistica sono stati immessi sul canale residenziale con contratti transitori in attesa di capire cosa succederà alle presenze turistiche. Ma sarà interessante anche capire come si muoveranno gli studenti universitari e i lavoratori fuori sede (la cui domanda è venuta meno nel lockdown). Resta l’incognita della domanda di locazione da parte dei trasfertisti che dipenderà dalla modalità in cui si svolgeranno le lezioni universitarie e dal prolungamento dello smart working. Altro aspetto da valutare sarà un possibile aumento della domanda da parte di chi non dovesse più essere in grado di accedere al credito per le peggiorate condizioni economiche.

Segmento delle case vacanze

Visto che siamo estate merita un accenno il segmento delle case vacanze, che è stato colpito in pieno dalla pandemia anche solo per il periodo in cui questa è avvenuta. Infatti, marzo ed aprile, sono mesi in cui chi cerca la casa vacanza inizia a guardarsi intorno. L’impossibilità di spostarsi non ha consentito di fare ciò. Trend simile anche per la ricerca della casa da affittare per le vacanze. Lentamente, con l’allentamento delle restrizioni relative agli spostamenti sul territorio e la definizione delle linee guida sui distanziamenti da tenere nelle località balneari, si sono iniziati a vedere i primi risultati con diverse località di mare e montagna con locazioni sold out. Quest’anno, infatti, tanti italiani sceglieranno di trascorrere le vacanze nel Belpaese. Sembrerebbe in recupero anche l’acquisto delle case vacanze il cui destino è legato alla solidità economica e alla propensione al risparmio. Questo potrebbe comportare un ridimensionamento dei volumi e dei valori soprattutto dove c’è una maggiore presenza d’acquisto non italiana.

Un mercato che ha voglia di ripartire ma che deve fare i conti con un quadro macroeconomico ancora molto incerto che richiede un costante aggiornamento e rende difficile ogni previsione.